Die Europäischen Standards für die Nachhaltigkeitsberichterstattung ergänzen die Corporate Sustainability Reporting Directive (CSRD), die seit Beginn des Jahres in Kraft ist. Durch die CSRD werden Unternehmen dazu verpflichtet, umfangreicher als unter der bisherigen Non-financial Reporting Directive (NFRD) Daten zu Umwelt, Sozialen und Unternehmensführung (ESG) offenzulegen. Nachdem die European Financial Reporting Advisory Group (EFRAG) im vergangenen November einen Vorschlag für die Standards bei der EU-Kommission eingereicht hatte, wurde der erste Vorschlag der EU-Kommission Anfang Juni veröffentlicht. Mit dieser Veröffentlichung begann auch die offizielle Konsultationsphase, die bis zum 07. Juli 2023 andauerte. Am 31. Juli 2023 wurde nun das erste Set der ESRS-Standards mit insgesamt 12 branchenübergreifenden Standards veröffentlicht.

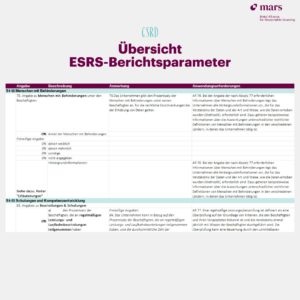

Aufbau des veröffentlichten ESRS Set-1

Inhaltlich wurde die finale Version der Standards gegenüber dem Entwurf der EFRAG deutlich abgeschwächt. So sind viele ursprünglich verpflichtende Angaben nun freiwillig. Beispielsweise sind die Transitionspläne zur Biodiversität nicht mehr obligatorisch. Auch der Umfang der Datenpunkte wurde von anfänglich knapp 2.000 um ca. zwei Drittel gekürzt und die Übergangszeiträume für die Umsetzung wurden ausgeweitet. Für die betroffenen Unternehmen sind die Berichtsanforderungen und Datenpunkte des ESRS 2 weiterhin verpflichtend, auch wenn die Verpflichtung zur Beschreibung von ESRS E1 nicht mehr gegeben ist. Die anderen ESRS-Standards unterliegen mit ihren Berichtsanforderungen und Datenpunkten dem Wesentlichkeitsvorbehalt. Die dazugehörige Methodik zur Wesentlichkeitsbestimmung wurde ebenfalls abgeschwächt. Während sich der Berichtsaufwand für die Unternehmen damit übersichtlicher gestaltet, kritisieren insbesondere institutionelle Nutzergruppen der Nachhaltigkeitsberichte, wie bspw. Kreditinstitute, die geringere Vergleichbarkeit der Berichte.

Ausblick

In den kommenden Wochen wird die EFRAG einen Leitfaden für die Umsetzung und für die Wesentlichkeitsanalysen herausgeben. Dieser wird einen weiteren Beitrag zur Klärung leisten und Unternehmen die Möglichkeit bieten, sich auf die neuen Berichtspflichten entsprechend vorzubereiten.