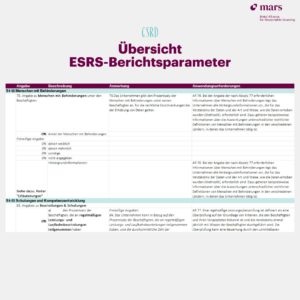

Am 14.10.2022 veröffentlichte das BAFA den Fragenkatalog zur Erfüllung der Berichtspflicht für das Lieferkettensorgfaltspflichtengesetz.

Der allgemeine Aufbau

Der Fragebogen ist in Stammdaten, verkürzte Berichtpflicht und vollständige Berichtspflicht gegliedert. Zu den Stammdaten gehören Angaben zur berichtenden Organisation, Angaben zum Bericht und freiwillige Angaben zur Unternehmens- und Beschaffungsstruktur. Die Überwachung des Risikomanagements, Verantwortung der Geschäftsleitung, sowie ermittelte Risiken und/ oder festgestellte Verletzungen und Angaben zur Unternehmens- und Beschaffungsstruktur fallen unter die verkürzte Berichtspflicht. Falls in der verkürzten Berichtspflicht plausibel nachgewiesen werden kann, dass keine Risiken gefunden wurden, endet die Berichtspflicht an diesem Punkt. Andernfalls muss auch die vollständige Berichtspflicht ausgefüllt werden. Für die vollständige Berichtspflicht sind Angaben zur Strategie und Verankerung, Risikoanalyse und Präventionsmaßnahmen, Feststellung von Verletzung und Abhilfemaßnahmen, Beschwerdeverfahren und zur Bewertung des Risikomanagements und Schlussfolgerung zu machen.

Beantwortung des Fragebogens

Grundsätzlich handelt es sich bei den Fragen um Multiple Choice oder geschlossene Fragen (ja/ nein). Bei allen Fragen gibt es ein Freitextfeld, welches Unternehmen besonders bei „Nein“ als Erläuterungsmöglichkeit nutzen sollen. Zudem gibt es auch die Möglichkeit, über die Gesetzesanforderungen hinaus freiwillige Angaben zu machen. Diese „freiwilligen Angaben“ sind extra gekennzeichnet und das Auslassen dieser Angaben wird nicht negativ gewertet. Eine Beantwortung der freiwilligen Fragen kann bei der risikobasierten Kontrolle eine verkürzte Prüfung ohne weitere Nachweisforderungen ermöglichen.

Außerdem besteht die Möglichkeit, nicht abgeschlossene Prozesse, komplexe und unternehmensspezifische Strukturen oder Inhalte aus bereits bestehenden Berichten und Dokumentationen in den Freitextfeldern hinzuzufügen.

Betroffene Unternehmen müssen die Fragen in Bezug auf den eigenen Geschäftsbereich, unmittelbare Zulieferer und mittelbare Zulieferer beantworten.

Kontrolle

Die risikobasierte Kontrolle erfolgt durch das BAFA stichprobenartig. Für die Überprüfung der Unternehmen werden noch Kriterien definiert.

Ab Frühjahr 2023 sollen der Fragebogen über eine Online-Eingabemaske zur Verfügung stehen. Bis vier Monate nach Ende des Geschäftsjahres müssen die Antworten dann veröffentlicht werden.