Aktueller Stand der ESRS

Die Europäischen Standards für die Nachhaltigkeitsberichterstattung ergänzen die Corporate Sustainability Reporting Directive (CSRD), die seit Beginn des Jahres in Kraft ist. Durch die CSRD werden

Reminder zum Whistleblower Act

Am 16.12.2019 trat die EU-Richtlinie zum Schutz von Hinweisgeber*innen in Kraft. Diese fordert öffentliche und private Unternehmen, Organisationen und Behörden auf, sichere Meldekanäle für Hinweisgeber*innen

DEKSOR-Prüfung

Mit der Einführung der EU-Konfliktmineralienverordnung im Jahr 2021 sind EU-Importeure der Rohstoffe Zinn, Tantal, Wolfram und Gold verpflichtet, über die Umsetzung und Überprüfung ihrer Sorgfaltspflichten

Gesetzeslandschaft der Sorgfaltspflichten 2024

Hier finden Sie die aktuelle zeitliche Abfolge der Gesetze und Richtlinien. Zu den einzelnen Richtlinien und Gesetzen finden Sie auf unserer Blog-Seite auch kleine Steckbriefe

Ablauf des Beschwerde-verfahrens

– Beschwerdeverfahren Teil 4 – Nach der detaillierten Betrachtung der Anforderungen zur Verfahrensordnung, der Zielgruppe und den Qualifikationen der Ansprechperson, die das BAFA in den

Qualifikationen der Ansprechperson

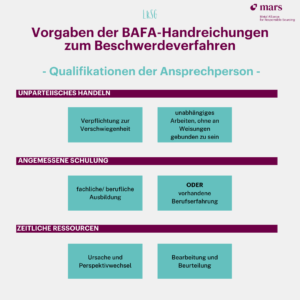

– Beschwerdeverfahren Teil 3 – Im dritten Teil unserer Serie zu der BAFA-Handreichung zum Beschwerdeverfahren geht es um die Anforderungen an die Ansprechperson bzw. derer

Ausrichtung der Zielgruppe

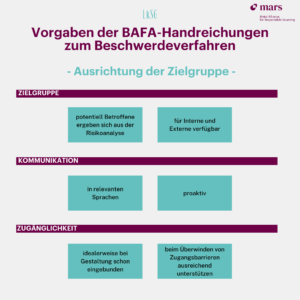

– Beschwerdeverfahren Teil 2 – Dies ist der zweite Teil unserer Serie zu der BAFA-Handreichung zum Beschwerdeverfahren, welches eine wesentliche Anforderung für betroffene Unternehmen

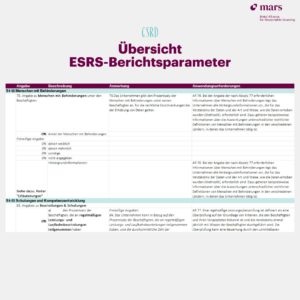

ESRS Kennziffern-übersicht

Bereits am 5. Januar 2023 in Kraft getreten, verpflichtet die Corporate Sustainability Reporting Directive (CSRD) ab dem Geschäftsjahr 2024 zunächst große börsennotierte Unternehmen zur Offenlegung